Algemeen financieel beleid

samenvatting

Er doen zich geen verstoringen voor in de financiële positie; die blijft gezond. We hebben en houden zicht op de financiële risico’s en beschikken over een weerstandsvermogen dat ruimschoots aan de norm voldoet.

De heffing van de gemeentelijke belastingen verloopt volgens plan. De herstructurering van de leningenportefeuille is afgerond en de gemeentelijke financierings- en liquiditeitspositie zijn op orde. We volgen het verloop van de geldstromen nauwlettend om te zien of er, en zo ja wanneer, nieuwe financieringsmiddelen moeten worden aangetrokken. Wij verwachten dat dit niet eerder dan in 2018 het geval zal zijn.

Op het terrein van het gemeentefonds is het op dit moment betrekkelijk rustig. Dat heeft alles te maken met de langlopende kabinetsformatie en het door het kabinet Rutte II in gang gezette proces, dat is gericht op de toekomstige invulling van de financiële verhouding tussen Rijk, provincies en gemeenten. Resultaten van dat proces zijn er nog niet.

Er wordt verder gewerkt aan de uitvoering van de financiële verbeteragenda, de verdere uitwerking van de financiële stelselwijzigingen, en de herinrichting van bestuurlijke en financieel-administratieve processen die noodzakelijk zijn geworden als gevolg van het vernieuwde BBV en de door de raad herziene planning- en controlcyclus.

Waar staan we nu en wat gaan we nog doen?

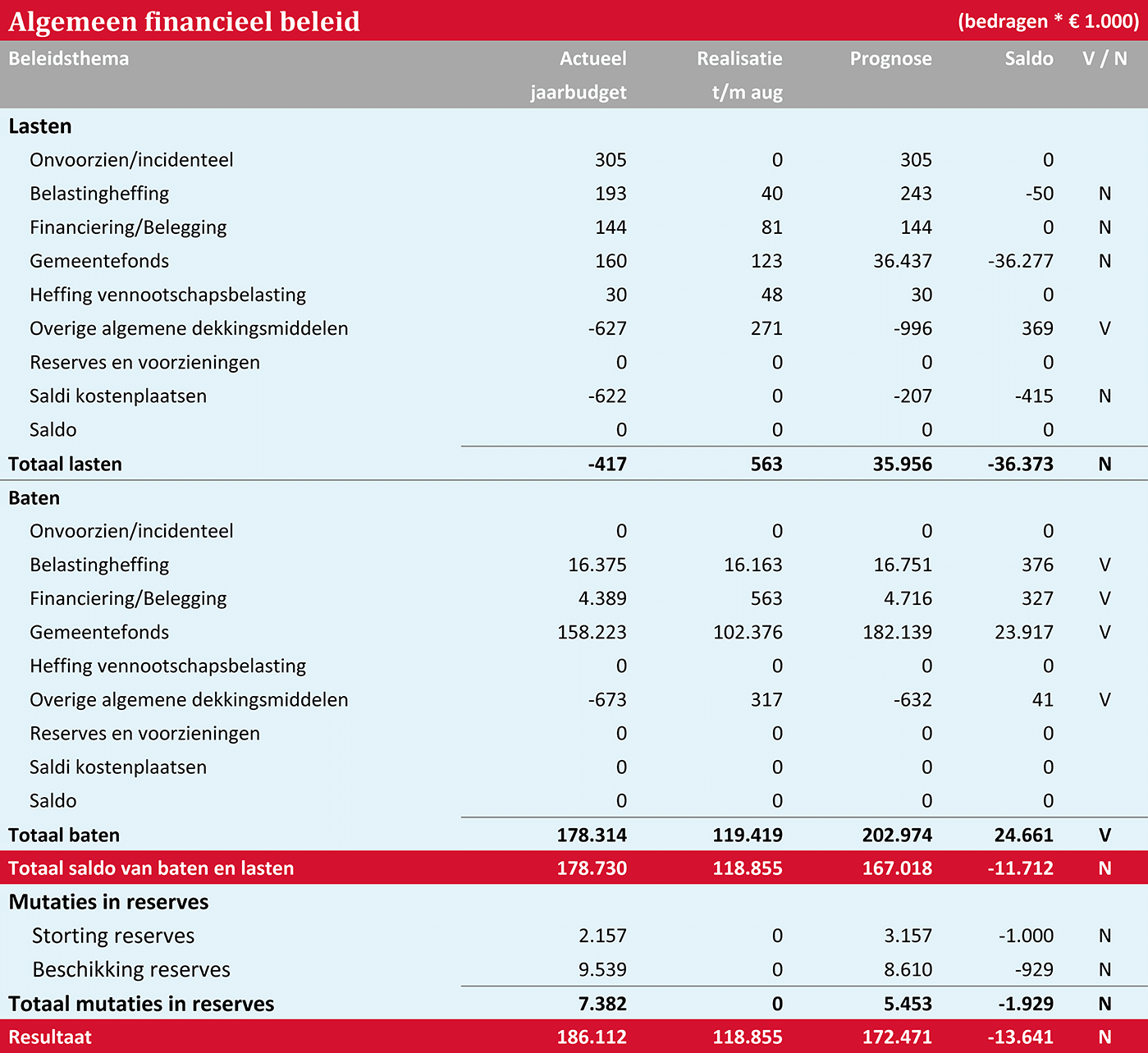

Belastingen en overige heffingen € 0,33 miljoen V

Door hogere waardentotalen op de peildatum valt de opbrengst van de onroerendezaakbelasting in 2017 hoger uit dan geraamd. Als onderdeel van de overgang naar een andere deurwaarder is een extra opschoningsactie op nog openstaande belastingvorderingen uitgevoerd. Dit heeft geresulteerd in extra oninbaar verklaringen en afboeking. De aanslagoplegging 2017 voor de toeristenbelasting vindt begin 2018 plaats. Gelet op de ervaringen in 2016 zal de opbrengst over 2017 naar verwachting boven de raming uitkomen. Er zijn extra kosten gemaakt in verband met het foutherstel in de aanslagen voor de rioolheffing.

Er vindt een herbeoordeling en zo nodig herijking van de grondslagen en de tarieven van de diverse gemeentelijke heffingen plaats. Dat is noodzakelijk in verband met het nieuwe BBV.

Gemeenten moeten op grond daarvan aantonen dat die grondslagen maximaal kostendekkend zijn. De resultaten en de concrete uitwerking krijgen in het kader van de vaststelling van de nieuwe tarieven voor het jaar 2018 hun beslag. Voor het doorlopen van dit proces is externe ondersteuning ingeschakeld.

Financiering/belegging, € 0,33 miljoen V

Omdat het Rijk tot versnelde uitbetaling van de laatste tranches van de RSP-gelden voor de FlorijnAs-projecten is overgegaan, hoeft er dit jaar waarschijnlijk geen beroep meer te worden gedaan op de geld- en kapitaalmarkt. Het gaat om een totaalbedrag van € 36,2 miljoen. Ook de toegenomen omvang van de eigen financieringsmiddelen draagt hieraan bij. De opbouw en samenstelling van de leningenportefeuille zijn verder verbeterd. Met de vervroegde aflossing en herfinanciering van vijf hoogrentende vaste geldleningen van in totaal € 6,9 miljoen is begin dit jaar de slotactie uitgevoerd.

De raad heeft bij de voorjaarsnota 2017 bij amendement een extra budget van € 1,0 miljoen voor zonneleningen beschikbaar gesteld. De lasten die hieruit voortvloeien worden gedekt uit van derden te ontvangen rente en aflossingen op de verstrekte leningen. Inzet van de algemene reserve als dekkingsbron is hiervoor, anders dan in het amendement van de raad verondersteld, niet meer aan de orde.

Gemeentefonds/algemene uitkering € 12,36 miljoen N

Algemene uitkering 2017

Van belang voor de najaarsnota zijn de maatregelen in de mei- en septembercirculaire. De algemene uitkering 2017 is op grond daarvan nader bepaald op € 181,9 miljoen. Over het uitkeringsjaar 2016 wordt nog een na-uitkering van € 0,23 miljoen ontvangen.

De meicirculaire

De financiering van het Wsw-deel van de integratie-uitkering sociaal domein verloopt vanaf 2017 op basis van het kenmerk ‘betalende gemeente’ in plaats van ‘woongemeente’. Gevolg hiervan is dat de hiermee verband houdende geldstroom in 2017 niet aan Assen maar aan de gemeente Hoogeveen wordt uitgekeerd. Daardoor daalt de Asser integratie- en dus de algemene uitkering met € 14,5 miljoen.

De septembercirculaire

De septembercirculaire is door het uitblijven van een nieuw regeerakkoord beleidsarm. Van belang is de aangekondigde verlaging van het accres 2017; dat daalt ten opzichte van mei met € 120 miljoen. Oorzaken zijn onder andere uitputting in de rijksuitgaven en afname van de ruimte onder het BCF-plafond (BCF: btw-compensatiefonds). Voor Assen heeft de bijstelling een daling van de uitkering 2017 met € 0,5 miljoen tot gevolg. De accresramingen voor latere jaren wijken nauwelijks af van de prognoses in de meicirculaire. Het accres voor 2018 stijgt licht. Eind 2017 worden de laatste tranches van de RSP-gelden aan Assen uitgekeerd.

De prognose op het product algemene uitkering vertoont als resultaat van de maatregelen in de circulaires een nadeel van per saldo € 12,36 miljoen. Dit wordt grotendeels veroorzaakt door de omlegging van de Wsw-geldstroom van Assen naar Hoogeveen. Hierdoor daalt de integratie-uitkering sociaal domein met € 14,55 miljoen. De overige maatregelen in de mei- en septembercirculaire resulteren in een stijging van de integratie-uitkering met € 1,97 miljoen. De bijstellingen van de integratie-uitkering werken één op één door in de op het sociaal domein betrekking hebbende product- en programmabudgetten. Voor de begroting als geheel is sprake van een budgettair neutraal verloop.

Vennootschapsbelasting € 0

Verwachting is dat de definitieve aangifte over het jaar 2016 eind 2017 of begin 2018 bekend is. In verband hiermee is bij de belastingdienst tot 1 mei 2018 uitstel voor het doen van aangifte over het jaar 2016 aangevraagd.

Overige algemene dekkingsmiddelen € 0,41 miljoen V

De op dit product geraamde stel- en correctieposten vallen vrij. De werkelijk optredende financiële effecten maken onderdeel uit van de programmaprognoses waar ze functioneel toe behoren. Stelposten waar het om gaat zijn de budgettaire ruimte bestemd voor dekking van de lasten uit de mid term review, de risicobuffer van € 0,3 miljoen en de geraamde stelpost van € 0,5 miljoen in verband met onderuitputting in de investeringslasten. Verder waren hier ook de middelen geraamd die Assen van het Rijk ontvangt als compensatie voor de extra kosten die gemeenten maken in verband met de verhoogde instroom van asielzoekers en statushouders. Geraamd is een budget van € 0,7 miljoen Hiervan was eind augustus € 0,35 miljoen toegekend.

Reserves en voorzieningen € 1,93 miljoen N

De volgende punten zijn met oog op kaderstelling, de eindejaarprognose 2017 en de komende jaarafsluiting van belang.

Om aan de (begrotings-)rechtmatigheidseisen te voldoen moet de presentatie en autorisatie van de reserves die worden ingezet voor de dekking van projecten met een meerjarige looptijd worden aangepast.

Het gaat om het opnemen in de jaarbegroting en autorisatie van de in dat jaar voor de betrokken projecten voorziene uitgaven en de daaraan in dat jaar gekoppelde inzet van de reserves.

Per reserve is een prognose gemaakt van de stortingen en onttrekkingen. De mutaties in de jaarschijf 2017 zijn nog niet volledig opgenomen in de prognoses van de programma’s, aangezien hier alleen de begrote bedragen zijn opgenomen. Het verschil tussen begroot en de prognose in 2017 moet nu als begrotingswijziging worden vastgesteld, zodat bij de jaarrekening 2017 een zo goed mogelijke inschatting van de mutatiereserves als budget is vastgesteld. Per saldo heeft dit geen resultaateffect.

In bijlage II. Prognose stortingen en onttrekkingen reserves 2017 is zichtbaar gemaakt om welke (delen van) projectbudgetten en reservemutaties het in dit verband voor 2017 gaat.

Nota Reserves en voorzieningen

De in 2016 door de raad vastgestelde nota Reserves en voorzieningen, behoeft verduidelijking en aanvulling. Voor de jaarlijkse indexatie van amortisatiereserves moet ‘vast percentage’ vervangen worden door ‘rente conform de BBV-regeling’. Het huidige percentage is 2,2%. De reserve Beeldende Kunst moet verschuiven van de categorie ‘Overige’ naar de categorie ‘Meerjarige projecten’. De volgende nieuw gevormde reserves moeten aan de lijst met reserves worden toegevoegd:

Categorie Overige beleidstaken

- Reserve garantstelling IJsbaan

- Reserve businessplan Groningen Airport Eelde

- Reserve wet inburgering

Categorie Egalisatie

- Reserve maatschappelijke opvang

Categorie Amortisatie

- Amortisatieresreve Gebiedsgericht werken

- Amortisatieresreve Veemarktplein

- Amortisatieresreve fietspad Europaweg zuid

- Amortisatieresreve FlorijnAs

Projecten in het kader van de nota fietsverkeer worden gedekt uit de reserve verkeersmaatregelen. Die reserve wordt daartoe tot nu toe gevoed via een verrekening met de reserve grote projecten (raadsbesluit 15 oktober 2009). Om te voldoen aan de controle vereisten van de accountant wordt het in die reserve resterende saldo overgebracht naar de reserve verkeersmaatregelen. De verantwoording blijft verder ongewijzigd. Zie bijlage II. Prognose stortingen en onttrekkingen reserves 2017.

Bij het beschikbaar stellen van investerings-/projectbudgetten waarbij eerder door de raad is besloten dat de kosten ervan in één keer uit reserves zouden worden gedekt, kon om begrijpelijke redenen geen rekening worden gehouden met de stelselwijzigingen uit het nieuwe BBV. Daarin is nu de verplichting opgenomen dat kosten van infrastructurele projecten met een meerjarig maatschappelijk nut geactiveerd en over meerdere jaren gespreid moeten worden. Ze mogen dus niet meer in één keer uit reserves worden gedekt.

Om vanaf 2017 aan deze stelselwijziging te voldoen, dient de door de raad voor die projecten vastgestelde inzet van de reserves te worden gestort in dan wel omgevormd tot een amortisatiereserve. Uit die reserve worden vervolgens de jaarlijkse kapitaallasten van het project gedekt.

Met het oorspronkelijke besluit voor het beschikbaar stellen van bijdragen uit de betrokken reserves wordt daarom geacht dat er gelijktijdig een besluit is genomen over het instellen van een daaraan gerelateerde amortisatiereserve. Het betreft een administratief technische aanpassing die budgettair neutraal verloopt.

In de eindejaarprognose is rekening gehouden met een extra storting in de algemene reserve van € 1,0 miljoen. Het betreft het vrijvallende restantbudget voor het project revitalisering van het stadsbedrijvenpark.

In de Programmabegroting 2018 wordt aan de raad voorgesteld om deze middelen te herbestemmen voor versterking van de reserve co-financiering economisch beleid en voor het regelen van de cofinanciering van de nieuwe provinciale bedrijvenregeling.

De geplande onttrekkingen aan de algemene reserve voor het herstel van de lekkage van de Triade-garage van € 0,6 miljoen, de afboeking van de restantwaarde van de openbare verlichting van € 0,25 miljoen en van de voormalige nevenpost van de brandweer ad € 0,08 miljoen, schuiven door naar 2018.

Als resultaat van genoemde bijstellingen is binnen het programma Algemeen financieel beleid per saldo sprake van een nadeel van € 1,9 miljoen. Dit wordt gecompenseerd door lagere lasten in de programma’s Wonen in Assen en Vastgoed en grondbeleid.

Betere sturing

Nieuwe financiële verordening & kaderbrief

De gemeentelijke financiële verordening moet worden vernieuwd en uiterlijk op 1 januari 2018 in werking treden. De nieuwe verordening is in concept gereed en lag ten tijde van het opstellen van de najaarsnota ter beoordeling en voor advies bij de accountantscommissie. In de accountantscommissie heeft een eerste gedachtewisseling plaatsgehad over inhoud en strekking van de Kaderbrief 2018.

Verbeterplan Financieel Beheer

In 2016 is gestart met de uitvoering van het financieel verbeterplan. Er zijn inmiddels diverse verbeteringen doorgevoerd om de basis beter op orde te krijgen. In het verslag van de accountant bij de jaarrekening 2016 is daar melding van gemaakt.

In 2017 zijn vervolgstappen gezet, gericht op de procesmatige verbetering van de financiële processen. Inmiddels werken we met een Verbijzonderd Intern Controleproces (VIC), wordt het aantoonbaar maken van de prestatielevering Zorg projectmatig geïmplementeerd, worden de visie en implementatie van de drie lijnen van control uitgewerkt, met daarbij de interne audit-functionaris, werken we aan vereenvoudiging van de administratie zonder aan informatiewaarde in te boeken, voeren we applicatierationalisatie door en richten we een informatiehuis in voor zowel onze interne als externe klanten, organisatie en bestuur.

Gelijktijdig zoeken we naar een informatiesysteem dat behulpzaam is bij, en ondersteunend werkt bij, de planning- en controlprocessen. In 2018 willen we het gehele project succesvol afronden.

Resultaat interne rentecalculatie € 0,42 miljoen N

De interne rente is verlaagd van 5% in de oude situatie naar 2,2% vanaf 2017. Dit heeft een belangrijk nadelig begrotingseffect tot gevolg gehad. Oorzaak daarvan is dat de renteverlaging een omgekeerd effect heeft op de hoogte van de jaarlijkse annuïtaire afschrijvingen op de activa. De huisaccountant onderzoekt of er binnen de bestaande regelgeving mogelijkheden zijn om dit negatieve effect te beperken dan wel teniet te doen.

Op basis van de situatie eind augustus is een herrekening van de interne renteverdeling gemaakt. Deze resulteert per saldo in een nadeel van € 0,42 miljoen ten opzichte van de begroting. Hoofdoorzaken zijn een daling van de externe rentelasten met € 0,73 miljoen als gevolg van de gunstiger financieringspositie, een toename van de te calculeren rente over de beschikbare eigen reserves en voorzieningen met € 0,34 miljoen en een afname van de rente die als dekking aan de producten en de programma’s kan worden toegerekend met € 0,82 miljoen.